⚫ 债市1%+时代,关注地方政府债的配置价值

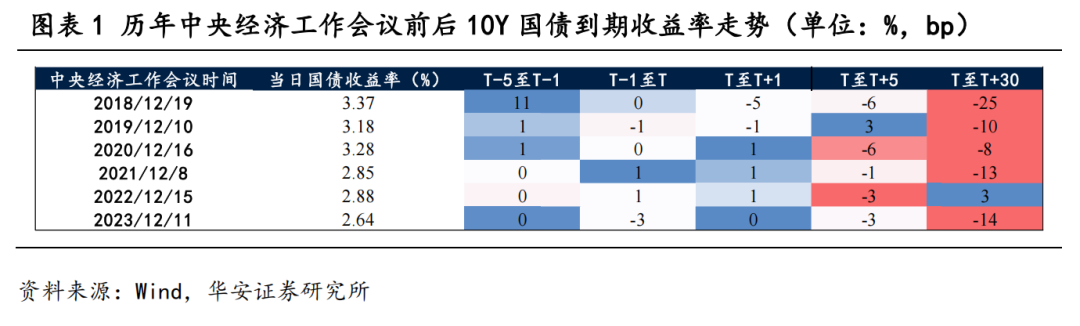

12月以来,10Y国债到期收益率降至2%以下,债市进入“1%+”时代。在近10个交易日快速下行20bp至1.83%,持续突破新低。往后看,在岁末年初的抢跑行情与开门红影响下,利率还会有趋势性行情吗?此处我们以史为鉴。

从近年来12月中央经济工作会议前后的债市走势情况来看,会议后30个交易日内利率下行是大概率事件,幅度在10bp左右。我们对2018年以来中央经济工作会议前后的债市走势进行梳理,10Y国债到期收益率在会议前5个交易日基本持平(2019年至今),而会议召开后的30个交易日内,10Y国债到期收益率在多数年份大幅下行(仅2022年以外),过去6年均值为11bp。

因此,我们若认为岁末年初依然有趋势性行情,则可适当增配地方政府债,理由有三:

第一,低利率环境下投资者向久期要收益诉求增加,地方债的票息价值凸显。地方政府债发行是在国债的基础上进行加点,而其与国债的二级利差通常又包含了流动性与风险溢价两部分,在利率持续创新低的过程中,投资者向久期要收益的诉求增加,例如我们可以看到,保险机构今年以来的配置基本盘为地方政府债,而年末随着抢跑行情的到来,近期其在二级市场上加大了地方政府债的配置。

榜单筛选条件:理财公司发行的投资周期在3月以内(含)的公募“固收+权益”产品,且近6月每个完整的自然月月末均为正收益。本文榜单排名来自理财通全自动化实时排名,如您对数据有疑问,请在文末联系研究助理进一步核实。

11月19日,苹果中国官网罕见地公布了App商店和国内App开发者的收益情况,通过援引一份国内高校教授的研究报告,侧面回应了风口浪尖上的“苹果税”争议。

第二,配置地方债是以“时间”换“空间”,是判断趋势性行情下的较优策略。考虑到地方债的换手率相对较低,因此购买地方政府债更多是以配置型为主而非交易型,若投资者认为2025年利率仍将有一波趋势性的下行行情,则配置地方政府债相比于配置国债而言可获得两部分额外收益:①相对更高票息的收益;②地方债与国债二级利差压缩的收益。例如今年1月1日至9月23日,10Y国债与地方债分别由2.56%、2.81%下降至2.03%、2.15%,对应降幅为53bp与66bp,从资本利得的角度看由于两者久期大致接近,配置地方债进而比国债多出约13bp的资本利得,在趋势性行情下若波段交易的收益小于该资本利得与地方债超额票息之和,则配置地方政府债相对更优。

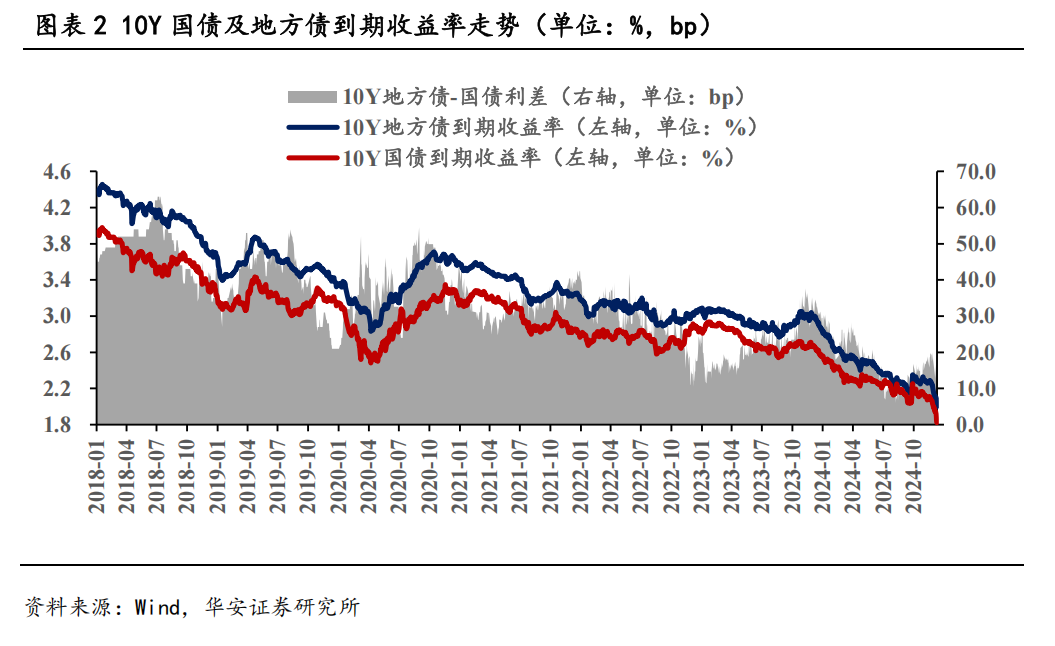

第三,地方债放量背景下,关注对信用债的替代效应。一方面在广谱利率持续下行的环境下,信用债、地方债、国债的到期收益率持续下行,并且信用债与地方债、地方债与国债的利差持续压缩也是大趋势,而当债市出现回调时,长端信用债的回调幅度通常比地方债更大。我们以10年期企业债为例,在今年以来3次较大的回调中(4月26日、8月6日与9月23日),企业债分别上行19bp、25bp、38bp,而地方债则上行12bp、9bp、18bp。随着票息收益的天然下行而回调的资本利得亏损不变,在持有债券的体验上地方债在慢牛+快熊的债市环境中投资性价比逐渐占优,应关注其对信用债的替代效应。此外,与信用债相比,地方债的资本占用相对更低且质押价值更高,对于银行表内外而言都是相对优质的资产。

综上所述,我们认为岁末年初利率有新一轮下行行情的概率不小,但短期1.85%附近可能是压力线(参考OMO降息前2.05%的位置),而在趋势性行情下,地方债的配置价值凸显,其与国债的二级利差有望进一步压缩,超额票息+利差压缩的资本利得或能超过利率波段交易的收益,随着明年地方债的逐步放量,其对信用债也将产生一定的替代效应。因此,应关注债市1%+时代票息参考系的改变地方政府债的配置价值。

⚫风险提示:

流动性风险,数据统计与提取产生的误差。

本文内容节选自华安证券研究所已发布报告:《债市1%+时代,地方债配置正当时——利率周记(12月第2周)》(发布时间20241212),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,]article_adlist-->A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系增持—未来 6 个月的投资收益率领先市场基准指数 5%以上;

中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。

相关报告

#利率债#

当前利率曲线形态的可能变动

对近期券商买债行为的再思考

如何看待10月境外机构减持人民币债券?

如何看待当前同业存单利率?

债市“左侧”震荡的交易特征

#城投债#

11月哪些城投商票持续逾期?

化债落地,城投债融资企稳

低基数下,城投批文过审同比增长

基于信用定价的再思考

公司债同比回暖,协会债仍延续缩量

#金融债#

国债期货如何给二永做套期保值?

现券交易视角下的二永投资分析

基金再次加大二永债配置

美国政策会议分析手册

消金公司债怎么投?

#可转债#

市场活跃度攀升,转债市场触发赎回高峰

可转债分析投资框架全解析

并购重组相关转债梳理

机器人转债盘点

回购增持再贷款对哪些转债有影响?

#机构行为#

重要会议召开前,固收卖方依然看多

1.95%,机构行为依然支持利率下行

利率破2%,固收卖方情绪进一步乐观

长债逼近2.0%,依然追涨者众

抢跑提前,债市情绪偏积极

]article_adlist-->#债市策略#因子三低策略:转债市场拨云见日

杠杆策略如何提高二永收益率?

二永骑乘策略实战应用

水穷云起,柳暗花明——2024年可转债中期策略

美日欧低利率下,央行调控思路与金融机构投资策略

(转自:债市颜论)股票配资哪家可信赖

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP