(责任编辑:宋政 HN002)

消费者对精酿啤酒和高端啤酒的兴趣日益增加,可支配收入的不断增长,口味和酿造技术的创新,以及分销渠道的扩大,将持续推动啤酒市场的发展。

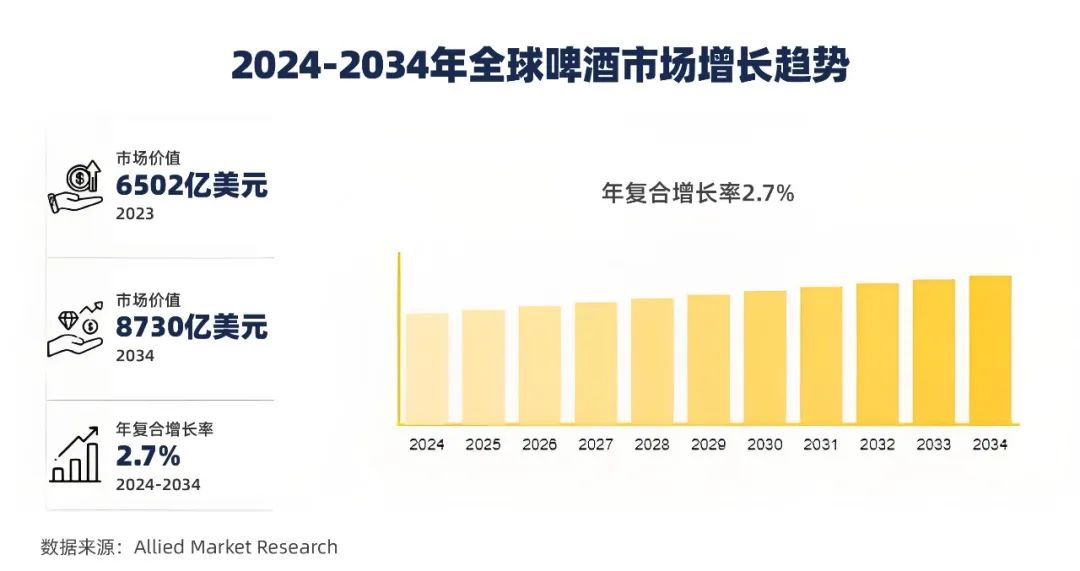

根据联合市场研究公司(Allied Market Research)最新发布的《全球啤酒市场2024-2034机会分析和行业预测》报告,啤酒市场在2023年的价值为6502亿美元,预计到2034年将达到8730亿美元,从2024年到2034年的复合年增长率为2.7%。

什么推动了这一增长?

啤酒市场的增长是由消费者对精酿啤酒和高端啤酒的兴趣日益升温推动的,这带动了对不同口味和独特酿造风格的需求。可支配收入的增加和向高端化的转变,使消费者能够探索更高质量的啤酒选择。酿造技术的创新,如新口味和风格的开发,吸引了喜欢冒险的饮酒者,提高了市场吸引力。通过扩大分销渠道,包括在线平台和专卖店,啤酒的可获得性越来越高。此外,不断变化的社交趋势和对社交体验的更加重视,也促进了啤酒消费量的增加。这些因素的结合,推动了全球啤酒市场的持续增长和活力。

拉格啤酒(Lager)以其广泛的吸引力和接受度,一直是啤酒市场中最主要的部分。拉格啤酒通常是在较低的温度下,采用桶底酵母发酵,口感顺滑、脆爽,适合与各种食物搭配,这种多功能性有助于它在不同文化和地区的流行。此外,拉格啤酒通常由主要啤酒企业生产,确保了强大的品牌认知度和广泛的分销网络。

消费者可支配收入的增加和对高品质产品的日益偏好,推动了对高端啤酒的需求,这些啤酒提供了优质的成分和独特的酿造技术。高端啤酒通常具有独特的口味、工艺和更高的酒精含量,吸引消费者寻求更精致和多样化的饮酒体验。精酿啤酒的兴起也推动了这一趋势,由于精酿啤酒生产商注重质量和创新,促进了高端市场的增长。

亚太市场持续引领

由于几个关键因素,亚太地区是最具主导地位的啤酒市场。首先,它拥有庞大且快速增长的人口。中国和印度等国家对啤酒消费总量的贡献很大,这些国家可支配收入的增加和城市化,导致消费者在包括啤酒在内的酒精饮料上的支出增加。此外,该地区的文化接受度和啤酒融入社交与庆祝场合,进一步推动了需求。例如,在中国,啤酒是城市夜生活和传统节日的主要饮品。

此外,亚太市场的特点是本地啤酒企业和跨国公司的强劲扩张。这一增长受到新兴中产阶层的支持,他们喜欢高档啤酒和进口啤酒,推动了啤酒产品的多样化。某些国家有利的监管环境也鼓励了啤酒的生产和消费。分销渠道的创新,特别是电子商务平台的创新,使啤酒更容易被更广泛的受众所接受。此外,根据当地口味和偏好量身定制的战略营销活动,成功地吸引了消费者的兴趣。所有这些因素,共同促成了亚太地区在全球啤酒市场预测中的主导地位。

无酒精啤酒成“重头戏”

受健康趋势、创新产品供应和消费者接受度提高的推动,未来十年,无酒精啤酒市场将大幅增长。

近年来,无酒精啤酒市场经历了显著的增长,一个关键的驱动因素是消费者日益增强的健康意识。随着人们越来越意识到过度饮酒的不良影响,许多人正在寻求更健康的替代品,这种转变在千禧一代和Z世代中尤为明显。此外,无酒精啤酒的包容性吸引了那些出于个人、宗教或健康原因不喝酒的人。

节制是无酒精和低酒精啤酒流行背后的另一个强大驱动力。随着社会对酗酒的态度转变,越来越多的人选择适度饮酒。无酒精啤酒提供了一种享受饮酒的社交方式,同时,促进理性消费。

酿造技术的创新也发挥了至关重要的作用。当今的无酒精啤酒是为了反映传统啤酒的味道和体验而精心酿制的,这与过去相比,是一个重大的进步。在过去,无酒精啤酒往往缺乏酒精啤酒在口感上的深度和复杂性。

主要啤酒生产商采取强有力的战略来扩大他们的全球足迹,这导致品牌所有者在产品组合中引入新的无酒精产品,以满足消费者的需求。比如,许多公司推出了水果味的无酒精啤酒来提供口感和质量的额外优势,还包括无麸质、低糖和有机等新品。无酒精啤酒的市场潜力也吸引了一些公司通过并购、合作和合资等方式加入这一类别。此外,分析师还发现,不含酒精的精酿啤酒的推出,也进一步推动了市场增长。

当然,市场仍面临着诸多挑战,如脱醇过程中风味的流失、更高的生产成本以及人们对无酒精啤酒的误区,这一市场仍处于初期阶段,有着巨大的增长和创新潜力。随着这一细分市场的扩大,它无疑将继续重塑饮品行业,为新口味、新技术和新体验提供令人兴奋的机会。(资料来源:Allied Market Research)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李昂 股市去杠杆