十倍杠杆炒股最大的吸引力在于其高收益的可能性。当股价上涨时,杠杆效应会放大收益,让投资者获得远超自身资金的利润。例如,如果投资者投入10万元进行十倍杠杆炒股,股价上涨10%,那么投资者将获得100%的收益,即10万元。

11月的最后一天,埃安AION V宣布在泰国正式上市,这款车型生产于埃安于今年7月中旬竣工的埃安泰国工厂,实现了45%的零部件本地化率。根据泰国国内的政策,新车达到40%的本地化要求,并获得泰国原产地证书,可在泰国和东盟地区内外出口。很明显,泰国上市的AION V,要走的就是出口路径。

从整个东南亚布局来看,泰国担任着一种“桥头堡”的角色,这里有完整的汽车产业供应链,被称为“亚洲底特律”;有泰国政府为实现2050年碳中和而提供的专为电车的生产、消费端补贴政策;同时泰国与澳大利亚、新西兰同为右舵市场,又兼具东南亚制造成本低与“十字路口”的地理优势,便于基于东南亚出口向澳、新的辐射。可以说,“得泰国者得东南亚”,更兼辐射澳新。

而当我们再把视角往外放,是埃安所隶属的广汽集团在近期的波动。11月初,广汽发布的2024年Q3的财报,被称为“史上最差财报”——营收同比下降21.5%,归母净利润-13.96亿元,同环比转亏,扣非后归母净利润-15.32亿元,亏损环比扩大。到12月2日,广汽与华为官宣合作进展,A股开盘涨停,公司总市值重返千亿元,盘中涨幅甚至超20%。

这些举动与波动之后,是广汽集团的尝试自救。其旗下承担主要汽车销量的广汽丰田与广汽本田在国产新能源车的智能化升级和价格战中大失血,埃安国内月销连续8个月同比下滑,哪吒深陷困境。在这样的情况下,它一方面在国内和华为合作,打算打造一个全新的高端智能新能源汽车品牌。在华为赋能的赛力斯与江淮汽车成功后,这一举动很快抬升了广汽的股价。

而在海外,广汽要把出海这一亮点的优势扩大化。哪吒汽车2023年全年出口了1.7万台,曾获当年销冠,但哪吒陷入困境后,广汽的出海重任就压在埃安身上。2023年,埃安在三个月内完成在泰国国内的上市,并迅速在出租车、政府、军队市场打开局面。今年1月,埃安泰国工厂始建,半年后,工厂竣工。又五月,实现45%的零部件本地化率,从泰国面向整个东盟。正如埃安东南亚业务负责人马海洋所说:“现地决策,战斗中集结”。

“特种兵式”的开拓节奏,广汽“全村的希望”,埃安出泰一事,没有退路。但其在泰国国内面临的挑战,并不小。

一、债务下的消费收紧

泰国国内的汽车消费情况是:收入低,车价高,90%的新车销售依赖汽车贷款。

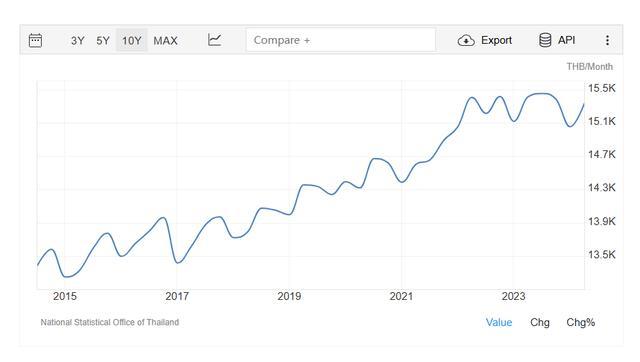

根据泰国国家统计局的数据,近10年,泰国人均月工资在13200~15500泰铢之间,约合人民币2700~3287元之间。

泰国人均工资(单位:泰铢) 图源:世界银行

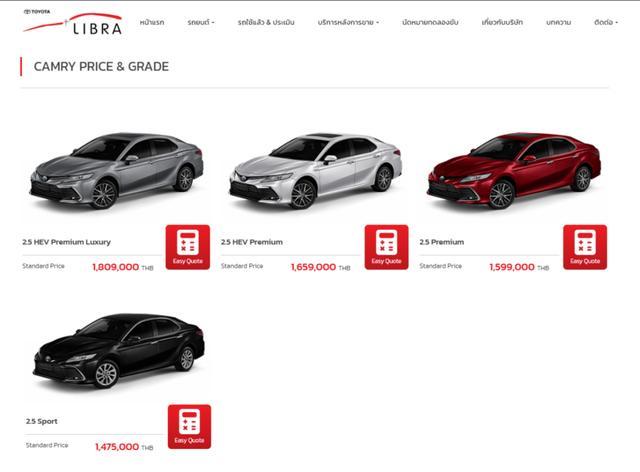

但与之相对的,则是车价的高企。AION V国内售价在12.98~18.98万之间,而即使在泰国工厂实现45%的零部件本地化率,其官方指导价也在99.99~102.99 万泰铢(约合21~28万人民币)。而在国内降价到13.98万元起售的丰田凯美瑞,在泰国则起售147.5万泰铢,约合人民币31万元。

丰田凯美瑞各车型在泰售价(单位:泰铢) 图源:丰田泰国官网

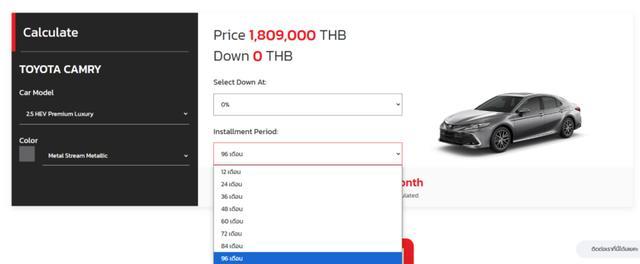

收入与车价之间的巨大鸿沟,形成了泰国国内繁荣的车贷市场。据泰国各车企中高层估算,泰国汽车市场,无论车型和车价高低,90%的新车销售都依赖汽车贷款。在丰田汽车泰国官网,所有车型价格旁边都有easy quote(见上图),用于计算首付和每月还贷,最多甚至可分8年还。

丰田车贷计算器(单位:泰铢) 图源:丰田泰国官网

这一政策和消费习惯,助力泰国成为年销百万辆、年产二百万辆的全球第九大汽车市场。但是今年,泰国的车贷审核却变得极为严格,银行信用审核人员必须亲自前往审核者家中和工作单位查验,车贷通过率从此前的80%~90%,锐减到了约50%。

“眼下泰国银行坏账率提升,很多人失业、破产,只能断供,无论车贷、房贷,都是如此。”泰国当地人反馈。

这一变化是泰国疫情后经济遭受重创的余波延续。2020年泰国GDP增长大跳水,增长率直降6.1%。为了应对疫情,泰国央行推出一系列举措,包括允许负债者延期还款、延期付息等举措。

泰国GDP增长率 图源:世界银行

随后,2021~2023年,泰国GDP增长率逐渐回升,分别为1.5%,2.5%,与1.9%。同时,美联储在2022年3月开启加息,泰铢汇率承压。

多重因素考量下,泰国央行于2022年8月上调基准利率,此后又连续多次加息,至2023年9月,一年时间基准利率从0.5%上调到了2.5%。

泰国政府也逐步终止了疫情时期的各种刺激政策。

客观上,这一政策停止加重了泰国社会的债务负担。因为人们还没能还上此前的债务,却又另增了新的债务,且延期还款政策停止,就不得不集中还债,压力陡增。

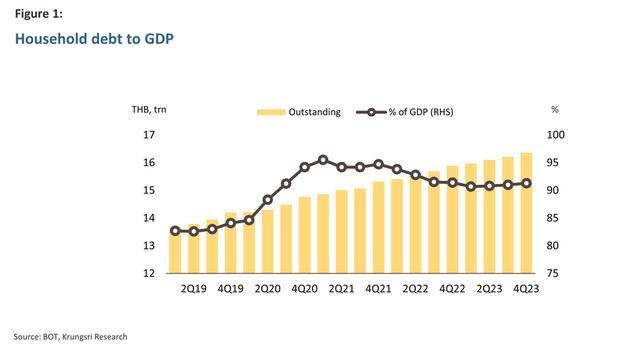

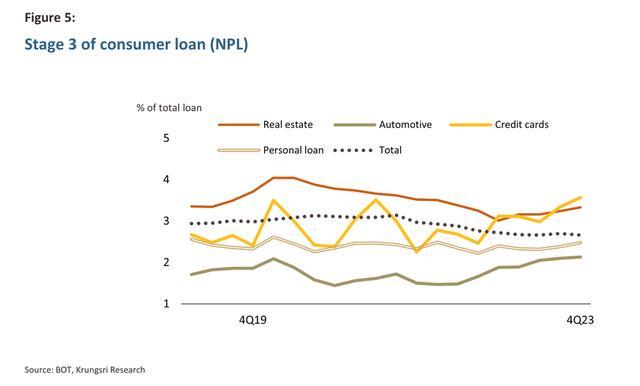

根据泰国头部银行Krungsri(Bank of Ayudhya)的研究部门Krungsri Research所做的研究《Thai Household Debt and risks to the economy》:2023年,在消费贷款和住房债务扩张的带动下,泰国家庭债务占GDP的91.3%,且自Covid-19爆发以来,消费贷款和房地产购买中的不良贷款或坏账(NPL)持续大幅增加。泰国成为全球家庭债务占GDP比例最高的国家之一。

泰国家庭债务占GDP比重 图源:Krungsri Research

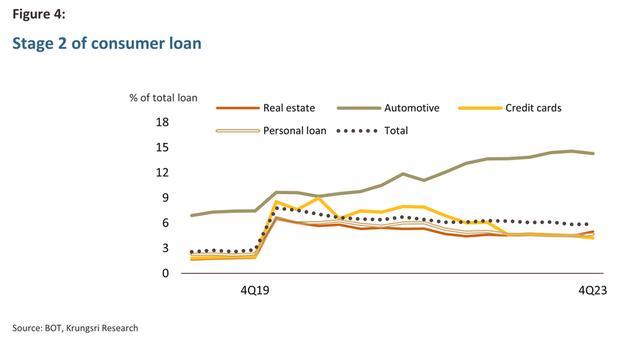

而这之中,汽车贷款在不良贷款(NPL)中的占比逐渐扩大,从 2019年第4季度的1.86%增加到2023年第4季度的2.13%。考虑到现在已经提交文件证明的车贷和特别贷款激增,车贷需求从疫情前的7.4%上涨到2023年的14.3%,后续车贷在不良贷款中的比重大概率还会增大。

泰国车贷需求的激增 图源:Krungsri Research

不良贷款中车贷违约占比的增长 图源:Krungsri Research

于是,为了控制债务风险与银行坏账率,泰国央行在2023年10月出台了“责任贷款”政策,强调金融机构必须负责任地放贷,政策在2024年1月1日生效。而车贷作为消费贷里占比涨幅最高的一种贷款,受到了更严格的限制,2024车贷通过率骤然收紧,从此前的80%~90%下降到约50%。同时,泰国工业联合会也将泰国2024年国内汽车销售目标从75万辆,调整到了55万辆,称因为高额家庭债务和收紧的贷款,泰国国内汽车需求正遭受打击。

在泰国最大海港的林查班港,停放着大量三菱、福特、五十铃等品牌的汽车库存,都是在2021~2023年车企销量下滑过程中产生的积压。

在泰国国内因债务消费收紧的情况下,埃安要逆势而行、大幅扩大销量,难度不小。何况,泰国国内,还有日本车企这一强劲的对手。

二、日企的主场优势

日本进入泰国很早,最早的渊源甚至可以追溯到二战后的几年,大量各领域的产品从日本涌入泰国。在1970年6月的日本《中央公论》里有这样一句评语:“曼谷所有的东西,除了日本产品外,就只剩下泰国人和泰语了。”

在汽车领域,1962年,日产在曼谷建立了泰国第一家日本汽车装配厂;丰田紧随其后,于1964年开始在泰国生产汽车。那时泰国的汽车年销量仅有几千辆,日本车的横空出世,很快占领了市场。在20世纪70年代末,日系车就已经占据了泰国汽车销量的90%,并在此后长期保持这一市占率。

1987年广场协议之后,日元走强,大量日本汽车制造商前往海外建厂扩张,而泰国也因亚洲金融危机后的经济增长压力而放宽外资股份限制,日泰一拍即合,深度合作。此后,东南亚迎来80、90年代的蓬勃发展,日系车在这一事态里快速获利,并以泰国为锚点面向东南亚、大洋洲扩张。

90年代,美国和韩国车厂眼热日本在泰、东南亚成就,想来泰国市场分一杯羹,但几乎没有分走日系车的任何市场份额,折戟而归。

日系车在泰根基深厚,可见一斑。

与时间长、根基深相伴随的,是日系车在泰已形成了“产品+渠道+本地化生产+汽车金融+二手车价格托底”的体系化经营优势。

日本几乎是从零建立起了泰国的汽车工业,已有前述。同时,日本车企在海外非常重视体系作战,不止车企与车企、车企与零部件企业的相互协调,还包括汽车业务与金融服务、股权投资、法律、文化培训、公关传媒、信息情报的紧密结合。

以汽车咨询公司为例,泰国汽车咨询公司大部分为日资背景,为日本车企服务,在泰收集信息、制定战略,甚至可以影响泰国政府的政策制定。此外,泰国不少媒体也与日本车企保持了长达几十年、延续几代人的良好关系,泰国公关代理公司也普遍为日资背景。

泰国90%的人买车都贷款的现状,可以说是这种体系化策略的合力。政府(此前)较为松弛地给到车贷政策,日本车企在此基础上再放大车贷辐射范围(如丰田在泰有自己的金融机构,对某些无法在正规银行获取贷款的购车者,丰田也能办理车贷),媒体再将“车贷买车很正常”的理念植入消费者心里。在Krungsri Research的关于车贷的研究里,研究人员强调:车贷是一种超前消费,不会直接增加人们的收入。但泰国民众普遍却认为贷款买车没有问题。

一位20多岁的泰国年轻人,会贷款买折合人民币37万的丰田新车,首付2万元左右,月付6000元,需要还6年。而他每月工资约为1万元。这种“每月工资大半拿去还车贷”的情况,在泰国并不鲜见。

不良贷款中的车贷占比,遥遥领先 图源:Krungsri Research

与贷款买车相伴随的,是泰国民众的新车消费理念:用到旧车不能用时或卖二手后再购买,关注车在使用几年后的稳定性、服务,以及二手市场的保值。

而这些,恰恰是日系车的优势,尤其是保值这一点。

在泰日系车企,会有默契地维持共有价值体系,不以价格战争夺市场份额,同时,修车便宜,各车企服务网点随处可见,二手市场上有稳固的二手车价格体系。所有的这些形成了日系车在泰庞大的根系,使其难以被撼动。

缺口出现在2023年,因债务危机破产、失业、收入降低的人们选择放弃车辆,二手车市场供过于求,价格大跌。在曼谷市郊的一个Auction拍卖点里,每个缝隙都塞满了二手车,摩托车100元起拍,四轮汽车700元起拍,同时附加两个条件:如果电池老化到无法启动车,需要拍者自行更换电池;尽快把车挪走,尽快!

中国更便宜的新能源车因此大行其道,在泰市占率一跃从5%提升到11%,日系车市占率则从90%下降到78%。

这是很喜人的变化,但还不足以撼动日系车在泰的强势地位。时间长、经营久的优势在于,当地人的消费观、消费文化都随着品牌而被塑造。

此前,比亚迪因降价而遭受泰国当局调查,因其ATTO 3的最高优惠曾一度高达34万泰铢,合人民币7万左右,结果引起消费者严重不满,遂联合起来向政府相关部门进行投诉。“汽车不能大降价”这一理念,根植在泰国消费者心中,是曾经日系车建立的在泰汽车生态的余波,而这一汽车生态,涵盖产品、渠道、本地化生产、汽车金融、二手车价格托底等五个方面,势必会掣肘中国车企。

以三年为例,如果中国车企未来三年在泰汽车市占率止步20%以下,将会是一种失败,因泰国有经济下行、较低价格车的诉求,又兼泰国对华友好,华人影响极深,如果这一市场都未能站稳脚跟,对中国出海无疑是重大挫折。

但是,如果中国车企能拿下泰国30%以上的市场份额,将是值得庆祝的成就。即使届时日系车仍占泰国国内市场半壁江山,但放大到东南亚和大洋洲市场,将会为日系车带来扩大到百万辆级的销量损失。况且,如果在一个日系车占优势的第三方市场,日系车输给了中国车,对日系车的全球影响力也会产生致命打击。

在日本主场的泰国市场虎口夺食,对中国车企来说殊为不易。但落到埃安这家品牌本身,它面临的还不只是和日系车的竞争,还有与一同出海的本国车的竞争。

三、中企争锋

业内共识是:泰国确实是一片热土,但即使出海,也是中企卷中企。

“中国汽车出海存在重利益、轻共赢,重单打、轻抱团的不良现象,部分企业过于重视销量、盈利等己方利益,习惯了单打独斗,不重视联动协作,对互利共赢理念践行不够,价格战从国内打到国外,影响中国品牌形象。”一位业内人士这样点评。

2022年,比亚迪在泰国用42天实现了销售破万辆,让泰国这片新的“流淌着奶与蜜”之地被发现并得到重视,中国车企竞相入泰,希望能在此复制第二个电动车奇迹。

随后,比亚迪在泰国罗勇府,用16个月时间建成了一座年产能15万辆车的工厂,并投产海豚、ATTO 3、宋PLUS DM-i等车型。到2023年,比亚迪车型在全泰国年注册量30650辆,纯电市占率超过40%,为泰国电车品类第一。

长城汽车也不落人后,于2020年从美国汽车巨头通用汽车收购了一家在泰传统汽车工厂,宣布斥资226亿泰铢(约47.89亿人民币)将其改造为生产混合动力汽车和电动汽车的工厂。第一批混动车于2021年6月下线,电动汽车于2024年1月下线。其包括欧拉好猫、哈弗、坦克等车型,年产8万辆车,长城将这一工厂定义为“东南亚右舵汽车的重要生产基地”。

通常来说,一旦车企瞄准右舵,在打造车型时,就会把涉及右舵的东盟国家、澳大利亚、新西兰的认证一起做好。这样同为右舵市场,又能利用东南亚生产制造成本低的优势,又能利用泰国便利水运,能让投入产出效益最大化。况且,从泰国汽车销量的结果也能看出,来泰国发展的车企重视海外多于本国。泰国工业联合会发布的2023年泰国汽车销量数据显示:去年泰国国内卖出了77万辆车,但对外出口了111万辆。

而这样立足本土、扩张海外的路线,无疑是和埃安相似的,给其带来更大的同为中企的压力。

况且,泰国国内还有早就全体系出海的上汽。

早在2012年,上汽就与泰国正大集团成立了合资公司;2017年,上汽位于泰国春武里的工厂竣工;2023年,上汽动力电池工厂在泰成立;同年11月,第一款在泰生产的纯电动车MG4下线。在MG泰国官网,能看到挂国内标的荣威E15,以及上汽大通标的部分MPV及皮卡车型,它们以MG品牌统一在泰销售,以最大化MG在泰的品牌沉淀优势。

上汽的出泰方式是全体系出海,除整车外,还包括上汽旗下负责零部件业务的华域、负责物流业务的安吉,都在泰完成布点。同时,上汽也以出租车投放的方式逐渐渗透泰国纯电动力市场,并修建充电桩以便于充电。今年6月,上汽MG泰国销售公司向市场交付了100辆MG EP PLUS纯电动车(国内的荣威Ei5),作为曼谷和其他省份的出租车使用。

在这竞相出海的浪潮里,单个企业的获利、市占率增长,变得愈发具有挑战。

此前,日系车占据泰国90%的市场份额,却主要只有丰田、本田、五十铃、日产、三菱、马自达这六个品牌互相竞争,现在,中国车企在泰市场份额突破11%,但光有建厂计划的中国车厂就有7家,即使份额增长快,彼此的份额增长也因参与者众而变得艰难。

埃安要走出来,压力不小。

那么,在这样有挑战的环境里,埃安入泰的优势在哪里?

是泰国的华人政商资源。

埃安赴泰的关键联络人是泰国锦汇集团董事长黄勇捷,他于2023年2月前后联系广汽集团,促成广汽集团高层和泰国政府高层的互访。当年6月,埃安东南亚业务团队赴泰,开启埃安出泰业务,定下90天实现埃安在泰国上市目标。9月9日,埃安在曼谷举办发布会,推出首款车型AION Y PLUS。今年1月,泰国罗勇府工厂开工,7月竣工,现在,AION V以本地化率45%的成绩面向泰国销售。在黄勇捷的促成联络后,埃安的快速行动在一年多的时间里冲锋向前。

同时,黄勇捷推动埃安成为泰国电动出租车的主要品牌。

泰国石油公司(PPT)三年前成立了出租车运营公司EV ME,计划在泰推广电动出租车,但车型未定。在黄勇捷的联络下,EV ME于2023年下半年选定AION S车型,由泰国石油贷款从埃安购买车辆,交给EV ME运营。今年会交付并在泰国上线3000台AION S。要知道,曼谷和泰国各大城市平均每年是有6000辆出租车在法定期限结束时被吊销营业执照,3000辆AION S上线,可占出租车一半的市场。对比上汽今年6月100辆出租车的交付,埃安的优势显著。

此外,华商资源也在建设充电桩方面发力。基于EV ME的合作,泰国石油PTT已经加大投资,在其加油站里布置充电桩。黄勇捷的泰国锦汇集团也在与广汽新能源合作,计划在泰建设180个充电站。同时埃安也打算今年在泰建成25座充电桩。而充电桩的进度,与市场的电动化步伐息息相关。

尾声

总的来说,今年车企出海是一个业内共有命题,而东南亚出海则以泰国为先。甚至因为泰国本身的国情优势:需求更低价的车、对华友好、华人有影响力,泰国政府利好电动车的优势等,泰国成为某种意义上的“兵家必争之地”。业内也有人断言:如果泰国失利,其它国家,恐怕更难。

而对埃安来说,其在国内连续8月销量同比下滑的窘境,更促成一种出泰“许胜不许败”的决心。我曾采访过一位埃安车主,他告诉我:埃安是很适合用来跑网约车的品牌,因网约车牌照对安全有要求,车控价在12万以上,而他们自己购买会选择在15万以下的车。在这个价格区间内,埃安因其后座位置宽阔,被戏称为“网约车里的大平层”,很多跑网约车的愿意买埃安的车。但随着网约车供过于求,其购车需求也在降低。这或许可以部分回答埃安今年销量下降的原因。

但国外市场才刚刚开始,而AION S同样也被选作了泰国的主流出租车。埃安必须向外,在国内销量不济的情况下;也必须去争夺泰国的市场,因为它已在走一条它较有优势的路。这条路必须向前,没有退路。

参考资料

Thai Household Debt and risks to the economy

世界银行关于泰国经济数据

丰田泰国官网

Thai household debt at record high amid sluggish economy, survey shows

'Made in Thailand' Chinese EVs could fill the auto market

Japan Built Thailand’s Car Industry. Now China Is Gunning for It.

Thailand's supercharged EV sales poised for a new surge

EVme paves the way for eco-friendly public transportation with 100 AION ES EVs四川股票配资